Veľa ľudí popri splácaní hypotéky dokáže ušetriť nejaké finančné prostriedky, a tým pádom rozmýšla postupne sa zbavovať hypotéky. Prirodzene to ťahá ľudí k mimoriadným splátkam alebo k predčasnému splateniu celej hypotéky. Je ale rozumné sa zbavovať hypotéky v časoch takýchto nízkych úrokových sadzieb? Keď už sa chcem zbaviť hypotéky, je to najefektívnejšie riešenie využívať mimoriadne splátky?

Tak sa na to poďme pozrieť!

V prvom rade si treba uvedomiť, že pri dnešných úrokových sadzbách je hypotéka veľmi lacný dlh. Pokiaľ máte úrok na hypotéke nižší ako inflácia, tak to hrá vo váš prospech. T.j. inflácia je nepriateľom banky a priateľom dlžníka. Rovnako treba brať v úvahu, že každým rokom rastú aj mzdy. Napr. ak dnes tvorí hypotéka približne 40 % vášho príjmu tak s veľkou pravdepodobnosťou o 20 rokov to bude len približne 20 %. T.j. s rastúcim časom bude splátka hypotéky pre vás stále menšia záťaž.

Pr. Mesačne platím 500 €. Za 10 rokov bude táto čiastka pri priemernej inflácii predstavovať 410 €. Za 20 rokov to bude len 336 €.

V druhom rade, pokiaľ máte na hypotéke nižší úrok ako je priemerné zhodnotenie pri investovaní, tak sa oplatí zamýšľanú čiastku, ktorú chcete použiť, či už ako mimoriadny vklad alebo celkové vyplatenie hypotéky, radšej investovať.

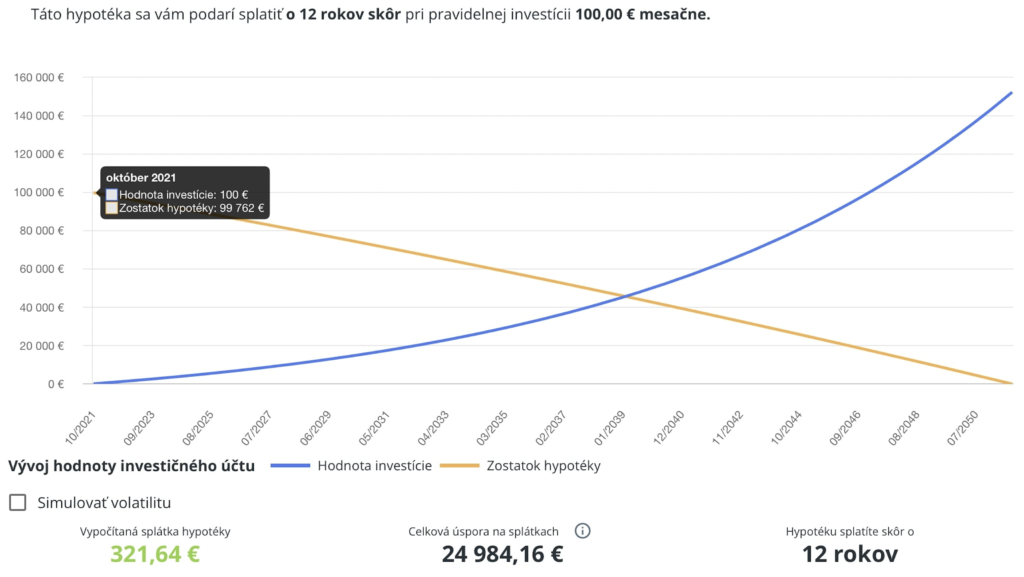

Príklad:

Viac sa oplatí mimoriadne splácať hypotéku každým rokom alebo tú istú čiastku mesačne investovať a potom hypotéku v určitom momente naraz vyplatiť ?

Výška úveru: 100 000 €

Doba splácania: 30 rokov

Priemerná úroková sadzba: 1,5 %

Mesačne do sporenia resp. mimoriadny vklad: 146 €

Ročný výnos investície: 9 % p.a.

Pri pánovi Mimoriadnom Splácačovi sa každý rok mesačná splátka znižuje lebo pri mimoriadne vklade raz ročne, požiada o zníženie mesačnej splátky a zachovanie doby splatnosti. Tým pádom vie každý rok zvýšiť mimoriadnu splátku. Celkovo sa mu podarí vyplatiť hypotéku po 20. rokoch splácania.

Pán Rozumný Investor pri investovaní vie hypotéku vyplatiť už po 16. rokoch splácania. Keby však ešte počká a hypotéku vyplatí rovnako po 20. rokoch, tak nielenže sa zbaví hypotéky ale ešte mu zostane nasporené približne 60 tisíc €.

Ďalšie výhody investovania:

- peniaze, ktoré máš zainvestované môžeš postupom času v prípade potreby použiť aj na iný účel ako vyplatenie hypotéky

- použiješ na mimoriadny vklad resp. splatenie hypotéky nielen svoje prostriedky ale aj zhodnotenie

- možnosť nevyplácať hypotéku ale pokračovať v investovaní, keďže v daný moment nemusí byť už splátka taká ťarcha, vďaka inflácii

Investícia sa stáva poistkou a výborným vankúšom pre nepredvídateľné udalosti. Čiže ani argument, že neviem, čo sa môže prihodiť v budúcnosti, preto radšej budem mimoriadne splácať, neobstojí. Keď by sa aj niečo stalo, stále máte hypotéku na krku a žiadnu rezervu alebo úspory, čo nie je lepšia alternatíva, ako mať hypotéku a pri nej aj finančný majetok. Na záver je potrebné dodať, že konečné rozhodnutie je len na Vás. Čísla ale nepustia a jednoznačne výhodnejšie je investovať ako mimoriadne splácať.

Zdroj:

Zdroj titulného obrázka: unsplash

Zdroj tabuľky: vlastné spracovanie

Zdroje:

https://www.finance.sk/kalkulacky/inflacia/?amount=500&years=20&inflation=2&_submit=Vypoč%C3%ADtaj&do=application-inflationSk-submit

https://hypotekarnyuver.eu

https://index.sme.sk/kalkulacky/sporenie

Súvisiace články

Dá sa ešte dnes získať 100 % financovanie pri kúpe nehnuteľnosti?

Pred niekoľkými rokmi nebolo ničím výnimočným, že banky poskytovali hypotéky aj na 100 % hodnoty nehnuteľnosti. Situácia sa však postupne sprísnila a dnes Národná banka Slovenska stanovuje limity, ktoré banky musia dodržiavať. Ako to teda vyzerá dnes? Modelové príklady: Na čo si dať pozor? ? Ak teda plánujete kúpu nehnuteľnosti a chcete získať 100% financovanie, …

Zistiť viac

Adrián Hablák 11.09.2025

Aktuálna situácia na Slovensku: poistenie nehnuteľnosti ako nevyhnutnosť, nie luxus.

Prečo je poistenie nehnuteľnosti dnes dôležitejšie než kedykoľvek predtým? Slovensko v týchto dňoch čelí nepríjemnej realite – prudké dažde, prívalová voda, zosuvy pôdy, víchrice a reálne riziko ďalších povodní. Príroda opäť pripomína, aká môže byť nevyspytateľná a aké dôsledky môže mať jej sila na naše domovy. Mnohí ľudia stále podceňujú poistenie nehnuteľnosti – často si …

Zistiť viac Adrián Hablák 10.07.2025

Čo robiť pri poklese investičných trhov?

Strach znehodnocuje majetok. Ste začínajúci investor a neviete čo máte robiť, keď zistíte, že v krátkom čase ste stratili značnú časť svojej investície? Mali by si predovšetkým uvedomiť, že situácia, v ktorej sa nachádzate, prináša nebezpečenstvo strategickej chyby. Investori, ktorý stratili značnú časť investície, prežívajú stratu pod značným emočným tlakom a v tom tkvie nebezpečenstvo.Za …

Zistiť viac

Zlatica Konfederáková 04.05.2025